20 Makalah Pph Pasal 21 Dan 26 Terbaru

Pph 21 Dan Atau 26

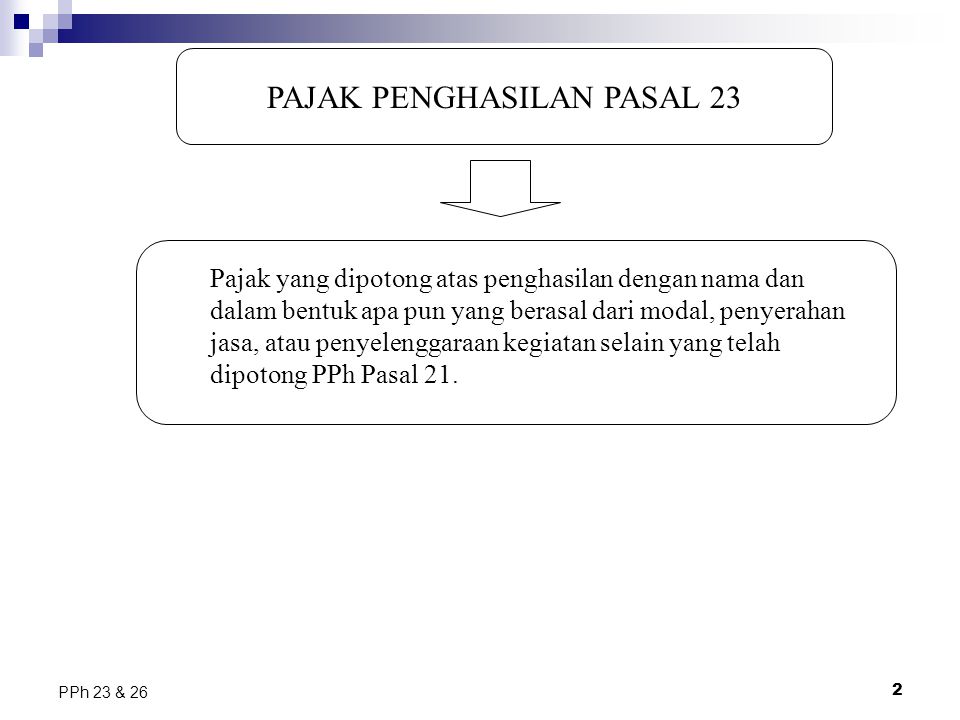

Pph Pasal 21 26

Pajak Penghasilan Pasal 21 26 Ppt Download

Makalah Pajak Penghasilan Pasal 21

Pajak Penghasilan Ppt Download

Makalah Pajak Penghasilan Pasal 21 Pdf

Pph pasal 21 22 23 24 25 dan 26 pph pasal 21 pph pasal 21 adalah pasal y.

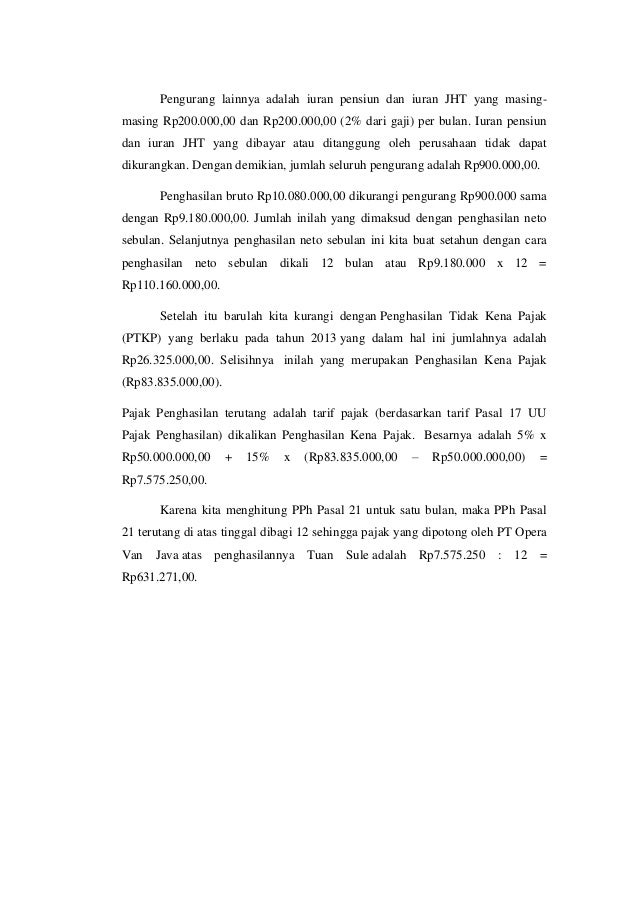

Makalah pph pasal 21 dan 26. Untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 21 26 silahkan disimak penjelasan seputar pph pasal 21 26 berikut ini. 5 x rp 2 325 000 00 rp 116 250 00 pph pasal 21 terutang sebulan. 7 tahun 1983 tentang pajak penghasilan sebagaimana telah diubah dengan uu no.

17 tahun 2000 dan terakhir uu no 36 tahun 2008 untuk memotong pph pasal 21. Pemotong pph pasal 21 adalah setiap orang pribadi atau badan yang diwajibkan oleh uu no. 6 rp 19 375 00 pada saat roni berhenti bekerja dan memasuki masa pensiun maka pemberi kerja memberikan bukti pemotongan pph pasal 21 form 1721 al dengan data sebagai berikut.

Pph pasal 21 terutang. Saat ini pph pasal 21 harus menjadi perhatian bagi wajib pajak yang dikenakan. Pph pasal 21 22 23 24 25 dan 26 selamat datang di bloggerku ya kawan khususnya kawan kawanku yang lagi duduk di bangku p.

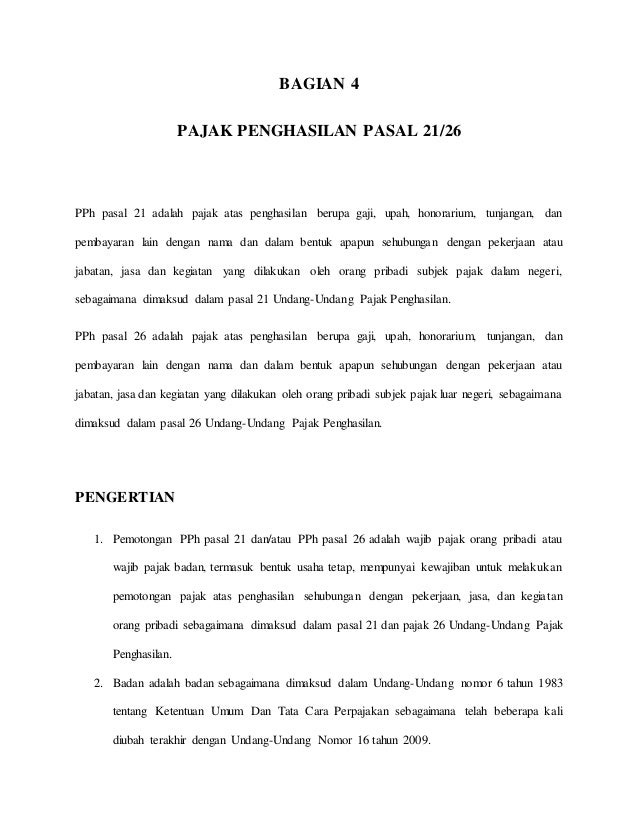

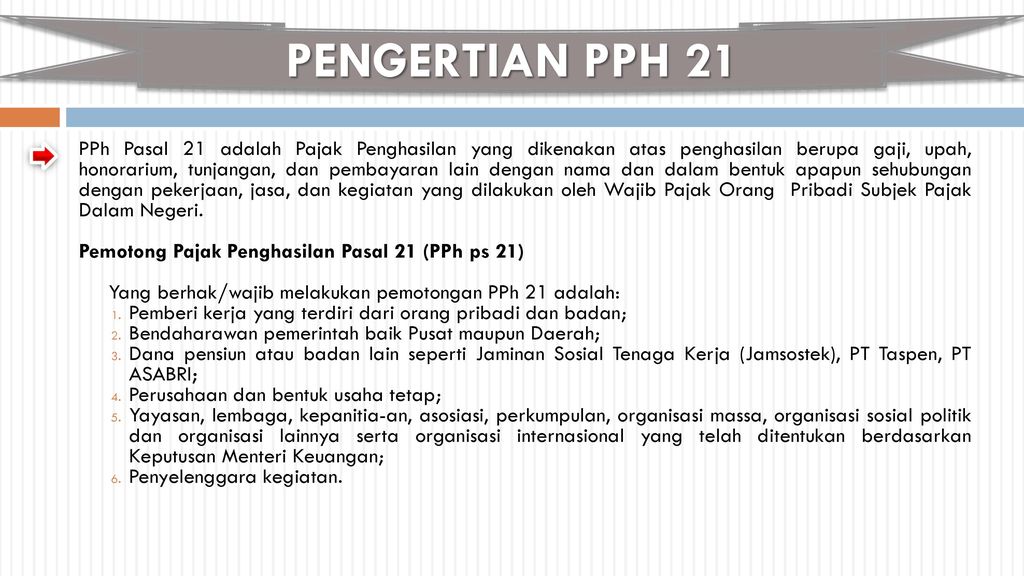

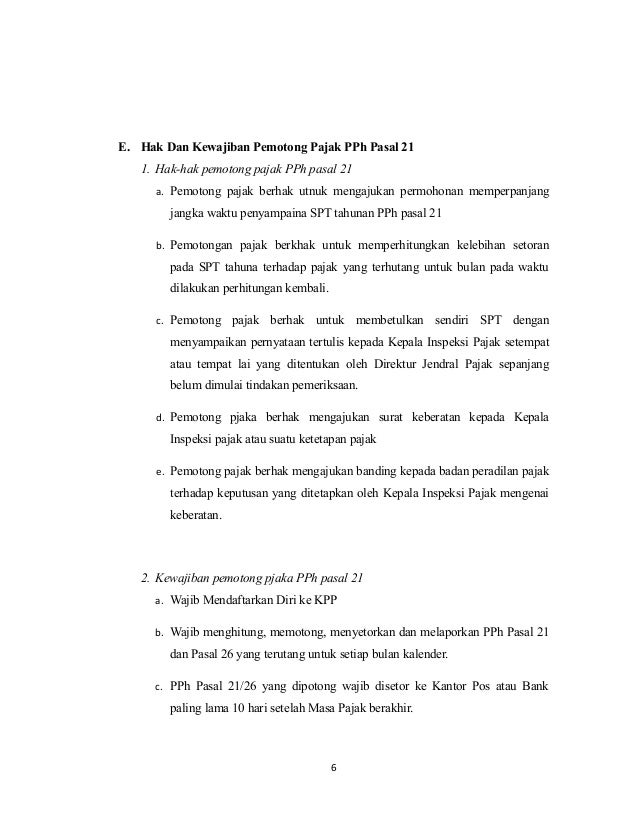

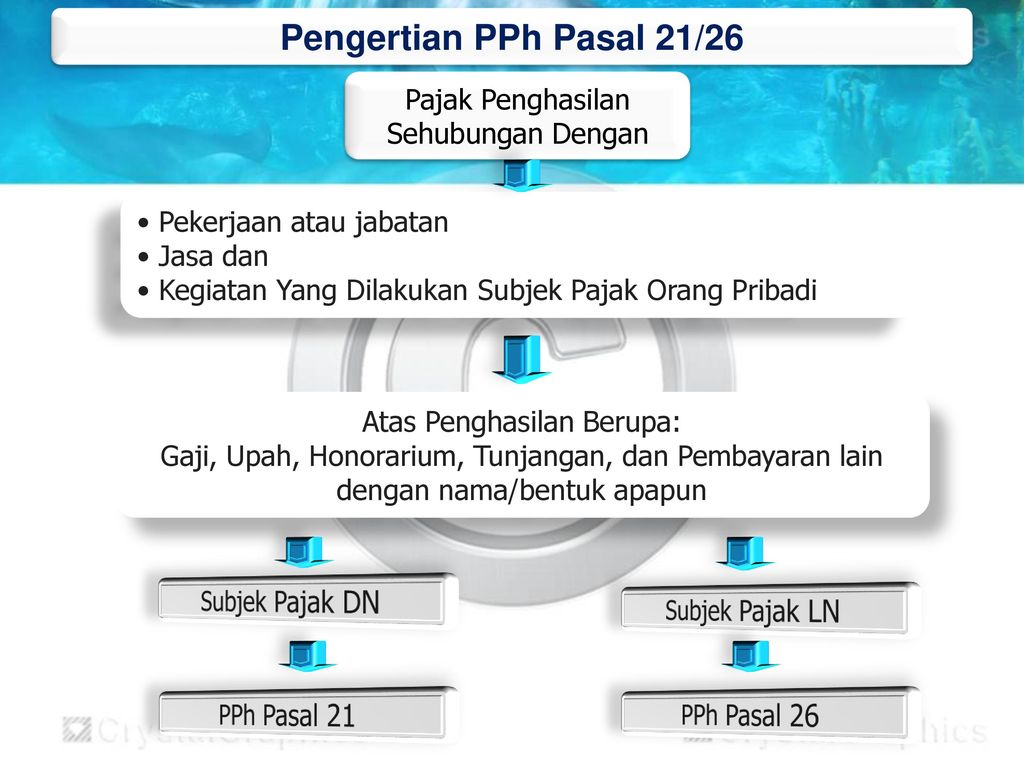

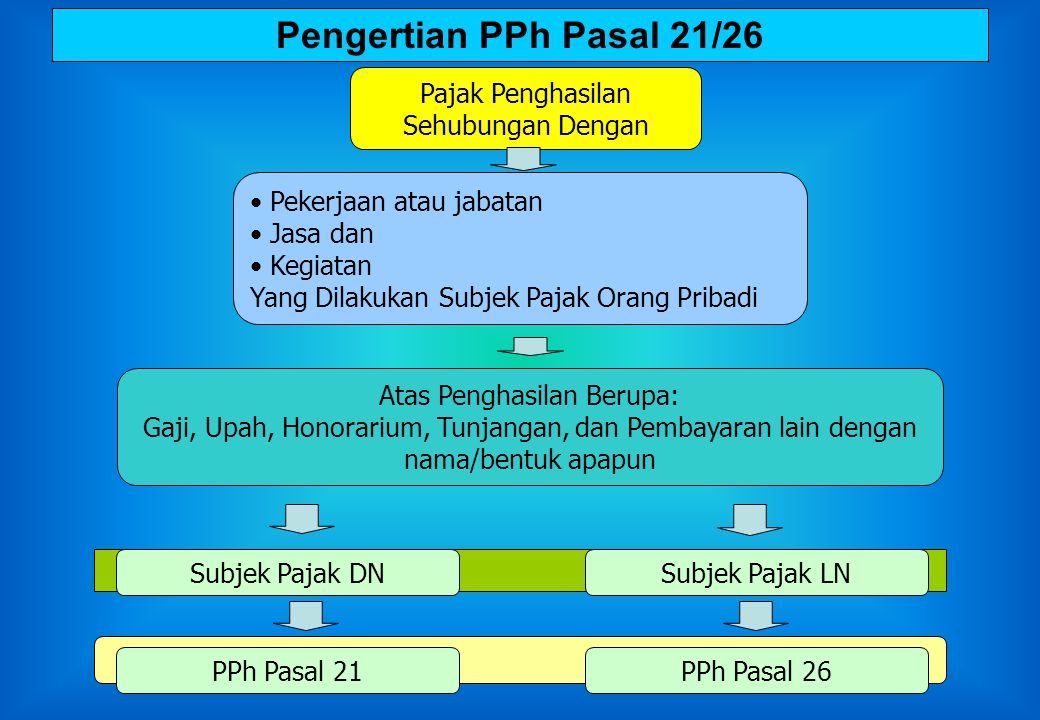

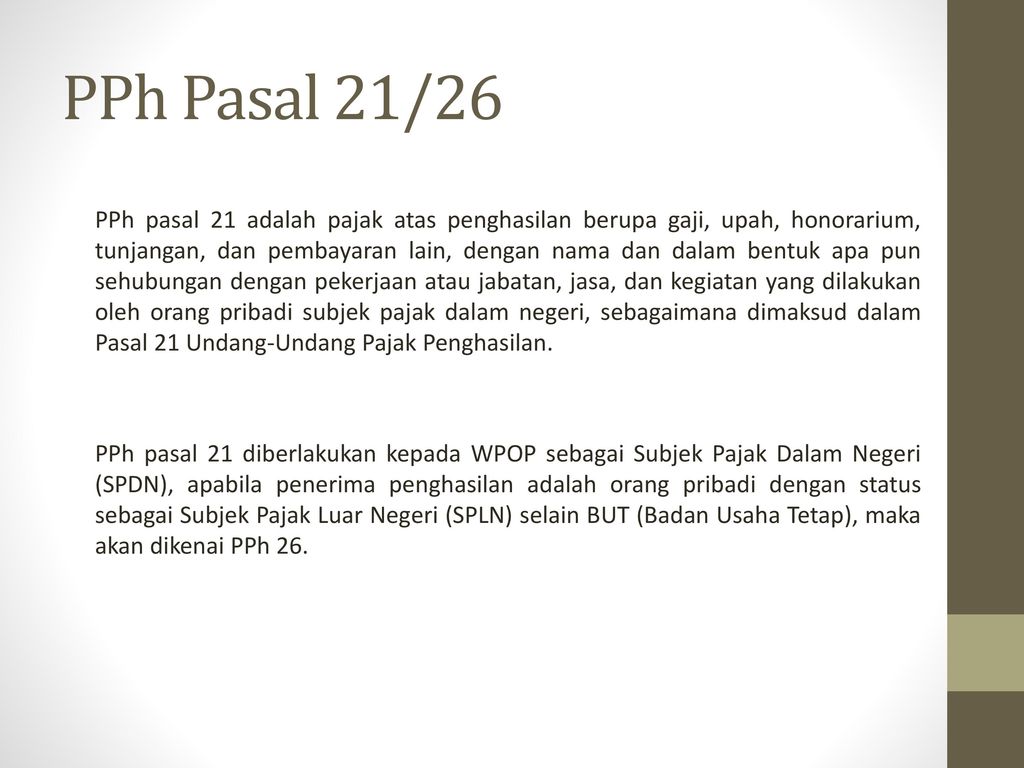

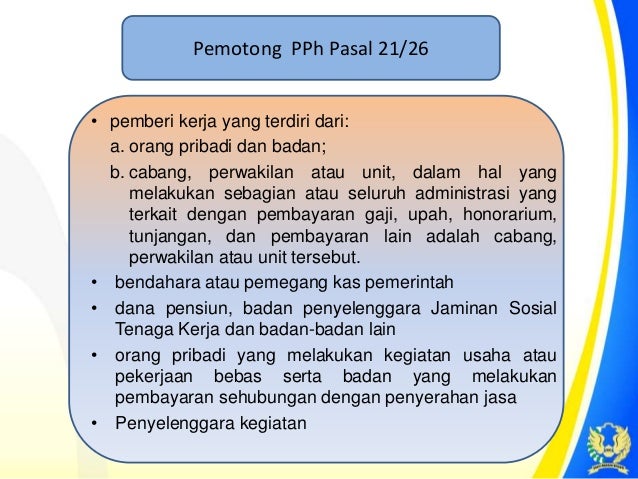

Pemotong pph pasal 21 dan atau pph pasal 26 dan penerima penghasilan yang dipotong pph pasal 21 wajib mendaftarkan diri ke kantor pelayanan pajak sesuai denan ketentuan yang berlaku. Pajak penghasilan pasal 21 atau biasa disebut dengan pph pasal 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri. Dasar hukum dan pengertian pph pasal 21 pajak penghasilan pasal 21 atau biasa di sebut dengan pph pasal 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak.

Gaji selama 6 bulan. Makalah administrasi perpajakan program studi administrasi bisnis pph pasal 21 26. Termasuk pemotong pph pasal 21 dalam peraturan menteri keuangan no.

6 x rp 6 000 000 00 rp 36 000 000 00. Pajak penghasilan pasal 21 atau biasa disebut dengan pph pasal 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Doc Makalah Administrasi Perpajakan Program Studi Administrasi Bisnis Pph Pasal 21 26 Andy Nicks Academia Edu

Pajak Penghasilan Pasal 21 Dan Ppt Download

Pph Psl 21 26

Form Spt P Ph 21 26 All Per 14 Pj 2013 30042013

Ruang Lingkup Dan Dasar Hukum Pemotongan Pph Pasal 21 26 Ppt Download

Pph Pasal 21 Pajak Penghasilan Sehubungan Dengan Pekerjaan Jasa Dan Kegiatan Yang Dilakukan Oleh Wajib Pajak Orang Pribadi Subjek Pajak Dalam Negeri Ppt Download

Pajak Penghasilan Pasl 21 22 24 25 Dan 26

Ketentuan Pajak Penghasilan Pasal 21 Dokterpajak

Ppt Pajak Penghasilan Pasal 21 26 Powerpoint Presentation Free Download Id 2887937

Jual Buku Pedoman Praktis Penghitungan Pajak Penghasilan Pasal 21 Dan Pasal 26 Edisi Ke 2 Oleh Liberti Pandiangan Gramedia Digital Indonesia

Tax Planning Pph Pasal 21 26 Ppt Download

Pedoman Teknis Tata Cara Pemotongan Penyetoran Dan Pelaporan Pajak P

Xls Spt Masa Pph Pasal 21 26 1721 Induk Donald Nugraha Academia Edu