80 Makalah Pph Pasal 22 Update

Makalah Pph Pasal 22

Makalah Pph Pasal 22 Docx

Doc Pajak Penghasilan Pasal 22 Dewi Lestari Academia Edu

Pph Pasal 22

Doc Pph Pasal 22 Atau Pajak Penghasilan Pasal 22 Dikenakan Kepada Badan Vcela Chanel Academia Edu

Pph Pasal 22 Pajak Penghasilan Pasal 22

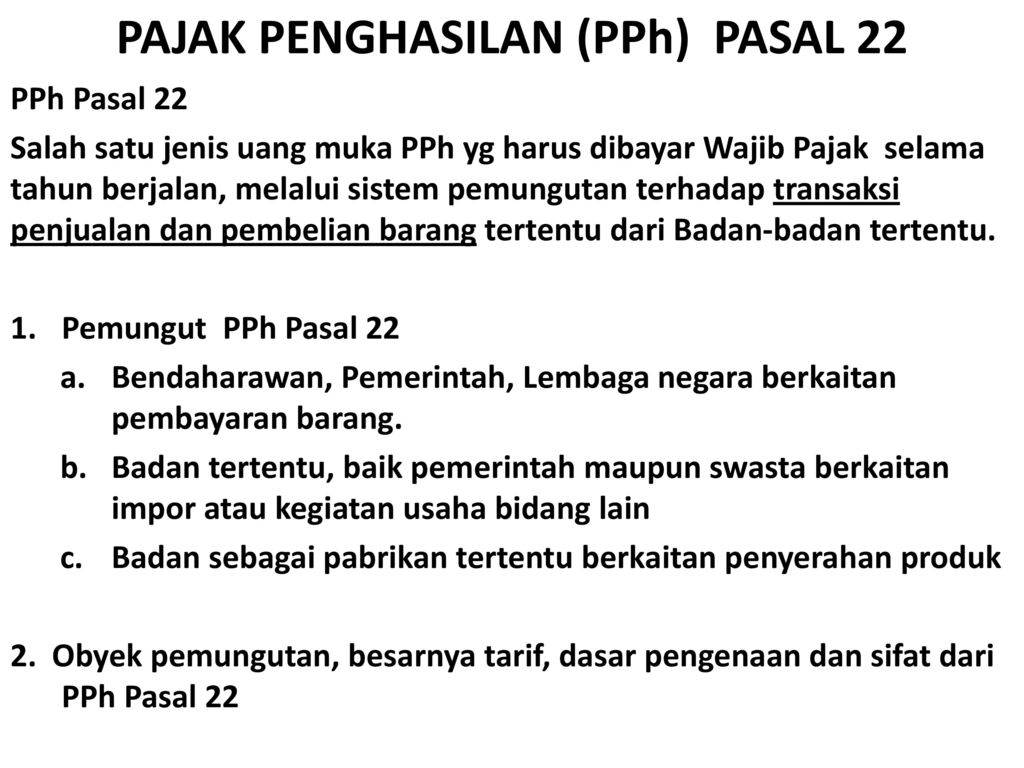

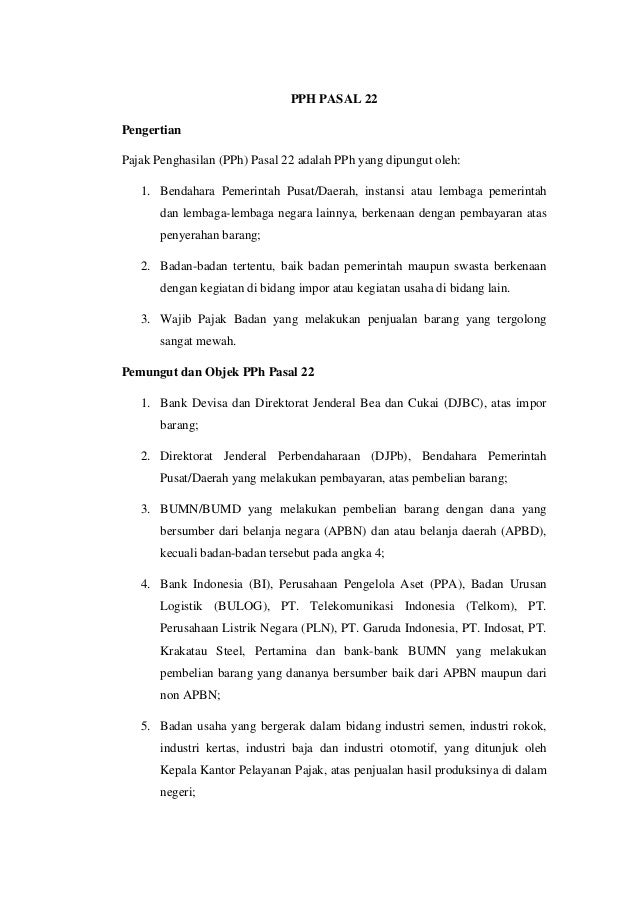

Pph 22 impor pph 22 adalah pajak penghasilan yang dibebankan kepada badan usaha tertentu baik milik pemerintah bumn ataupun pihak swasta yang melakukan kegiatan perdagangan terkait ekspor impor ataupun.

Makalah pph pasal 22. Sebab pph pasal 22 dapat dikenakan saat penjualan ataupun pembelian. Dasar hukum pph pasal 22 adalah uu pajak penghasilan nomor 36 tahun 2008 pasal 22 untuk lebih memahami secara mendalam dan kompherensif mengnai pajak penghasilan pph pasal 22 maka yang akan di bahas dalam makalah ini paparan mengenai pph pasal 22. Bank devisa dan direktorat jenderal bea dan cukai djbc atas objek pph pasal 22 impor barang.

Sedangkan pihak yang dipungut mendapat bukti pungut dan dapat dikreditkan pada akhir tahun di spt tahunan. Pemungut pph pasal 22 selain wajib membuat bukti pungut juga wajib menyetor pph yang dipungut dengan kode pajak 411122 900 ke bank persepsi kemudian melaporkannya dalam spt masa pph pasal 22. Pph pasal 22 membahas tentang penghasilan yang berasal dari penjualan pada instansi pemerintah impor dan industri tertentu industri rokok industri kertas industri otomotif industri semen industri baja pertamina bulog untuk tepung terigu dan gula pasir.

Pemungutan pph pasal 22. Pemberlakuan bahkan meluas sampai ke perdagangan barang yang dianggap menguntungkan. Semua pemungutan pph pasal 22 bersifat tidak final dan dapat diperhitungkan sebagai pembayaran pph dalam tahun berjalan bagi wajib pajak yang dipungut kecuali atas penjualan bahan bakar minyak bahan bakar gas dan pelumas oleh produsen atau importir bahan bakar minyak bahan bakar gas dan pelumas kepada penyalur agen.

Bendahara pemerintah dan kuasa pengguna anggaran kpa sebagai pemungut pajak pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga lembaga negara lainnya. Makalah pph pasal 22. Selain itu makalah ini menjabarkan secara rinci mengenai pemungut dari pph 22 dan pengecualian dari pemungutan pph 22.

Ppn dan pph 22 impor memiliki ketentuan dan tarif yang berbeda maka dari itu mari kita lihat ketentuan lebih lanjut mengenai pph 22 impor. Untuk lebih memahami secara mendalam dan komprehensif mengenai pajak penghasilan pph pasal 22 maka yang akan dibahas dalam makalah ini yaitu mengenai subjek pph pasal 22 objek pemungut pengecualian dari pengenaan pph pasal 22 saat terutang batas waktu. Garis besar isi makalah ini adalah mengenai pph pasal 22 yang berisi mengenai pengertian pph 22 objek pajak pph 22 dan tarif pajak pph 22.

Dasar hukum pph pasal 22 adalah uu pajak penghasilan nomor 36 tahun 2008 pasal 22.

Pajak Penghasilan Pasal 22 26

Doc Makalah Pph Pasal 22 Riska Yuliatiningsih Academia Edu

Pdf Penerapan Perhitungan Dan Pelaporan Pph Pasal 22 Sebagai Pemungut Pada Dinas Pengelolaan Keuangan Dan Barang Daerah Kabupaten Bogor

Doc Pajak Penghasilan Pasal 22 Pph Pasal 22 Yulya Pratiwi Academia Edu

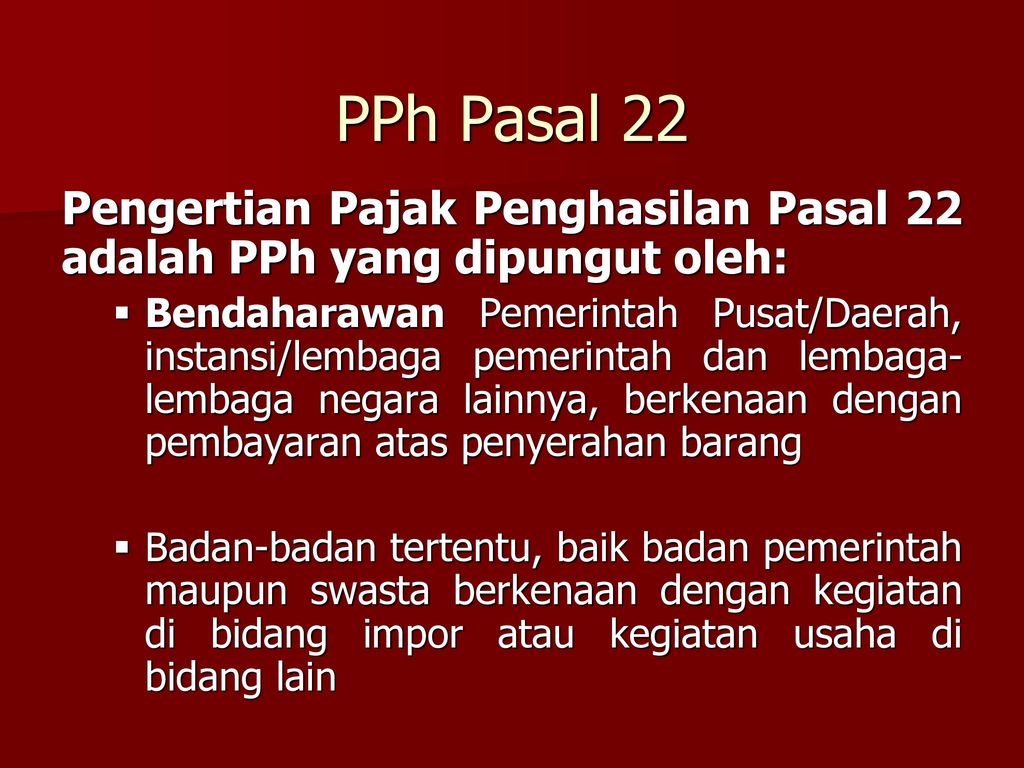

Pph Pasal 22 Pengertian Pajak Penghasilan Pasal 22 Adalah Pph Yang Dipungut Oleh Bendaharawan Pemerintah Pusat Daerah Instansi Lembaga Pemerintah Dan Ppt Download

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh Perhitungannya Merger Dan Akuisi Rahmad Khairul Academia Edu

Pajak Penghasilan Pph Pasal 22 Ppt Download

Pajak Penghasilan Pasal 22

Pajak Penghasilan Pasl 21 22 24 25 Dan 26

Yuk Kenali Pajak Penghasilan Pasal 22 Atau Pph 22 Supermachinepoetry Com

Pajak Penghasilan Pph Pasal 22 Dan Pasal Ppt Download

Eksport Indonesia Pajak Penghasilan Pasal 22 Pandu Pajak

Pengertian Pajak Penghasilan Pph Nurima Sinaga Academia Edu